1.2 Bentuk Pemilikan Perniagaan

Milikan Tunggal

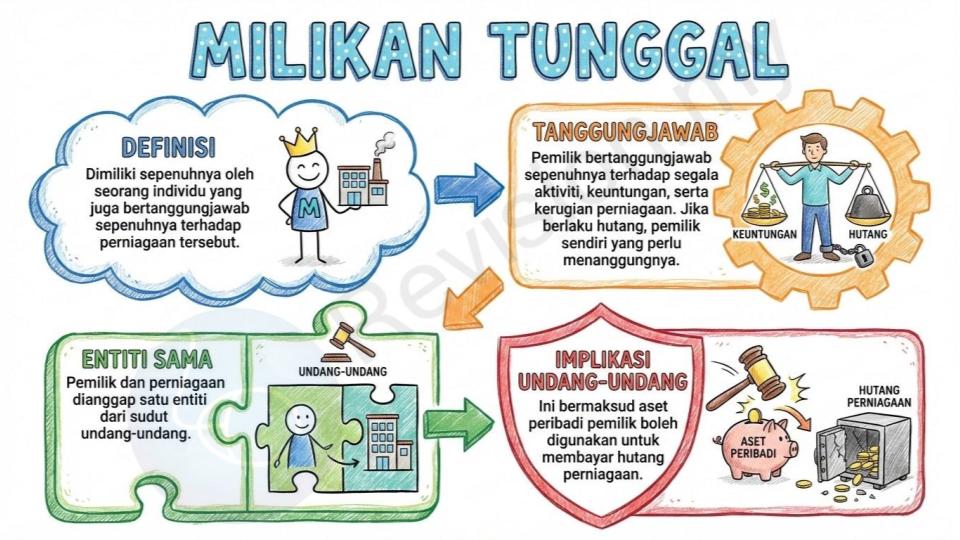

Definisi milikan tunggal: Milikan tunggal ialah bentuk perniagaan yang dimiliki sepenuhnya oleh seorang individu sahaja. Pemilik ini bertanggungjawab sepenuhnya terhadap segala aktiviti, keuntungan, serta kerugian perniagaan. Jika berlaku hutang, pemilik sendiri yang perlu menanggungnya.

Entiti sama: Dari sudut undang-undang, pemilik dan perniagaan dianggap sebagai satu entiti yang sama. Ini bermaksud aset peribadi pemilik boleh digunakan untuk membayar hutang perniagaan.

Ciri-ciri Utama

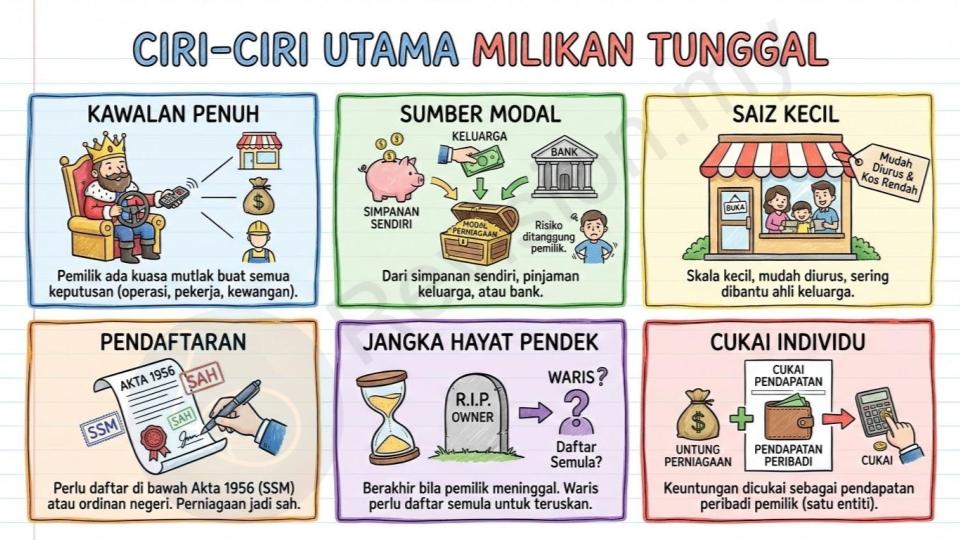

Kawalan penuh: Pemilik mempunyai kuasa mutlak untuk membuat semua keputusan berkaitan operasi perniagaan. Ini bermaksud pemilik boleh menentukan bagaimana pekerja bekerja, jenis produk yang dijual, serta cara menguruskan wang perniagaan tanpa perlu meminta kebenaran daripada orang lain. Segala keputusan penting atau kecil berada dalam kawalan penuh pemilik.

Sumber modal: Modal biasanya datang daripada simpanan sendiri, pinjaman keluarga, atau pinjaman daripada institusi kewangan seperti bank. Ini menunjukkan bahawa pemilik perlu menggunakan wangnya sendiri atau meminjam daripada pihak lain untuk memulakan perniagaan. Oleh itu, pemilik menanggung risiko jika perniagaan tidak berjaya kerana modal diperoleh daripada harta peribadinya.

Saiz kecil: Perniagaan ini biasanya berskala kecil dan mudah diurus. Kebiasaannya, pemilik mendapat bantuan daripada ahli keluarga dalam menjalankan operasi harian seperti menjaga kedai, menguruskan stok, atau melayan pelanggan. Dengan saiz kecil, kos operasi lebih rendah dan lebih mudah dikendalikan.

Pendaftaran: Perlu didaftarkan di bawah Akta Pendaftaran Perniagaan 1956 melalui Suruhanjaya Syarikat Malaysia (SSM), atau ordinan negeri di Sabah dan Sarawak. Pendaftaran ini penting kerana ia menjadikan perniagaan itu sah di sisi undang-undang dan melindungi pemilik jika berlaku masalah perniagaan.

Jangka hayat pendek: Perniagaan biasanya berakhir apabila pemilik meninggal dunia. Walau bagaimanapun, jika ada waris yang ingin meneruskan, mereka perlu mendaftarkan semula perniagaan tersebut. Ini bermaksud perniagaan jenis ini tidak mempunyai kesinambungan yang panjang berbanding syarikat besar.

Cukai individu: Keuntungan yang diperoleh dikenakan cukai pendapatan peribadi atas nama pemilik sendiri. Ini kerana undang-undang menganggap pemilik dan perniagaan sebagai satu entiti yang sama, jadi tiada pemisahan cukai antara perniagaan dan individu.

Proses Pendaftaran

Langkah pendaftaran: Pemilik perlu mengisi Borang PNA42 dan Borang A dengan lengkap, kemudian membuat bayaran yuran pendaftaran. Selepas itu, borang tersebut hendaklah diserahkan kepada SSM. Jika semua syarat dipenuhi, pemilik akan menerima Borang D sebagai bukti sah pendaftaran. Selain itu, pemilik juga perlu memohon lesen daripada pihak berkuasa tempatan (PBT) supaya perniagaan boleh beroperasi dengan sah.

Kelebihan Milikan Tunggal

Mudah ditubuhkan: Proses penubuhan sangat mudah kerana tidak memerlukan banyak dokumen atau syarat undang-undang. Ini bermakna seseorang yang ingin membuka perniagaan boleh memulakannya dengan cepat tanpa melalui banyak prosedur rumit, berbanding syarikat besar yang perlu menyediakan banyak kertas kerja.

Cukai rendah: Pemilik hanya perlu membayar cukai individu yang biasanya lebih rendah berbanding cukai korporat. Dengan kata lain, keuntungan perniagaan akan dikenakan cukai seperti pendapatan biasa, jadi beban cukai lebih ringan dan lebih mudah diurus.

Kebebasan mengurus: Pemilik bebas menguruskan perniagaan mengikut kehendaknya sendiri tanpa perlu berbincang dengan orang lain. Sebagai contoh, pemilik boleh menukar jenis produk yang dijual atau menukar waktu operasi kedai tanpa perlu menunggu persetujuan orang lain.

Mudah diurus: Disebabkan skala kecil, pengurusan lebih mudah dan ringkas. Pemilik boleh mengawasi sendiri setiap bahagian perniagaan seperti jualan, kewangan, dan pelanggan tanpa perlu bergantung kepada ramai pekerja.

Kos rendah: Kos operasi dan kos overhead lebih rendah kerana tidak banyak pekerja atau peralatan diperlukan. Ini menjadikan perbelanjaan bulanan lebih terkawal dan pemilik boleh menjimatkan wang untuk digunakan bagi perkara lain.

Penyelesaian cepat: Masalah pelanggan boleh diselesaikan dengan lebih pantas kerana pemilik membuat keputusan terus. Sebagai contoh, jika pelanggan membuat aduan, pemilik boleh terus mengambil tindakan tanpa perlu menunggu mesyuarat atau kebenaran daripada orang lain.

Fleksibel: Pemilik boleh menukar hala tuju perniagaan atau cara pengurusan pada bila-bila masa mengikut keadaan. Ini membolehkan pemilik menyesuaikan perniagaannya dengan trend semasa atau kehendak pelanggan supaya perniagaan kekal relevan dan berdaya saing.

Kekurangan Milikan Tunggal

Risiko tinggi: Jika pemilik jatuh sakit atau tidak dapat menguruskan perniagaan, maka seluruh operasi mungkin terhenti. Ini kerana tiada orang lain yang mempunyai kuasa penuh untuk membuat keputusan, jadi keadaan ini boleh menyebabkan kerugian besar atau perniagaan terpaksa ditutup sementara.

Modal terhad: Sukar untuk berkembang kerana sumber modal hanya bergantung kepada seorang individu. Dengan kata lain, pemilik perlu menggunakan simpanan sendiri atau membuat pinjaman, jadi jumlah wang yang ada untuk mengembangkan perniagaan biasanya tidak besar dan boleh menghadkan potensi perniagaan.

Liabiliti tidak terhad: Aset peribadi pemilik seperti rumah, kereta, atau simpanan bank boleh terjejas jika perniagaan menanggung hutang. Ini bermaksud jika perniagaan gagal membayar hutang, pihak pemiutang boleh mengambil harta peribadi pemilik untuk melangsaikan hutang tersebut.

Kekurangan kepakaran: Pemilik perlu mengurus sendiri semua perkara tanpa bantuan kepakaran daripada orang lain. Ini boleh menyebabkan keputusan yang dibuat tidak tepat atau kurang berkesan kerana pemilik tidak mahir dalam semua bidang seperti kewangan, pemasaran, atau pengurusan sumber manusia.

Tidak berterusan: Perniagaan akan tamat jika pemilik meninggal dunia atau tidak mahu meneruskannya. Ini menjadikan kelangsungan perniagaan sangat bergantung kepada individu tersebut dan tidak stabil untuk jangka panjang.

Daya saing rendah: Sukar untuk bersaing dengan syarikat besar yang mempunyai modal, teknologi, dan sumber yang lebih banyak. Perniagaan kecil biasanya tidak dapat menawarkan harga rendah atau promosi besar-besaran seperti yang dilakukan oleh syarikat gergasi.

Perkongsian

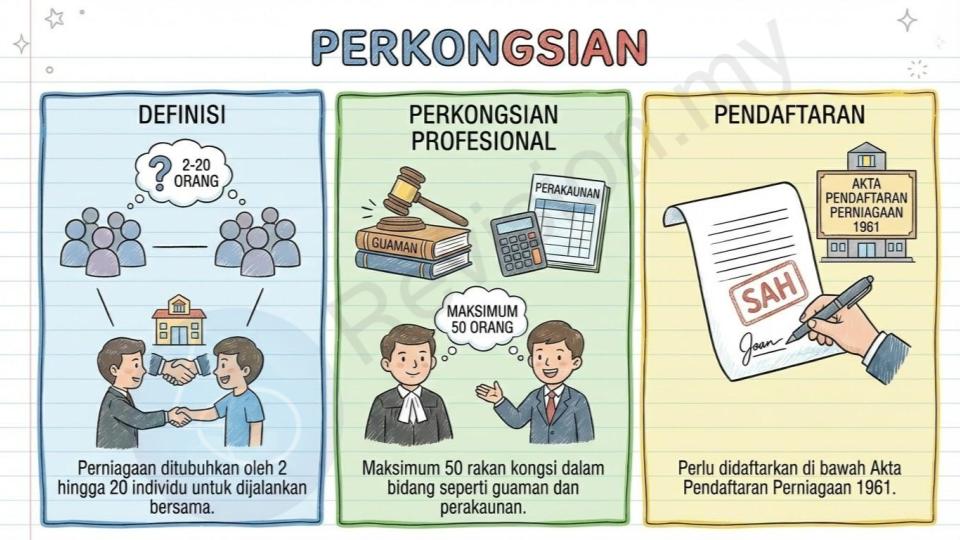

Definisi perkongsian: Perkongsian ialah sejenis perniagaan yang dimiliki bersama oleh dua hingga 20 orang individu. Mereka semua berkongsi tanggungjawab dalam menguruskan perniagaan, berkongsi keuntungan jika perniagaan berjaya, dan sama-sama menanggung kerugian jika berlaku masalah. Ini bermakna setiap rakan kongsi mempunyai hak dan juga tanggungjawab yang sama terhadap perjalanan perniagaan.

Perkongsian profesional: Dalam bidang profesional tertentu seperti guaman dan perakaunan, undang-undang membenarkan bilangan rakan kongsi melebihi 20 orang dan boleh mencecah sehingga 50 orang. Hal ini kerana bidang profesional memerlukan lebih ramai ahli yang mempunyai kepakaran khusus, jadi kerjasama dalam kumpulan yang lebih besar dapat memastikan perkhidmatan diberikan dengan lebih baik dan berkesan.

Pendaftaran: Perkongsian perlu didaftarkan di bawah Akta Pendaftaran Perniagaan 1961. Proses pendaftaran ini penting supaya perniagaan perkongsian dianggap sah di sisi undang-undang, dan pemilik bersama dilindungi daripada sebarang isu yang mungkin timbul berkaitan operasi perniagaan.

Ciri-ciri Utama

Bilangan rakan kongsi: Perkongsian biasa terdiri daripada 2 hingga 20 orang, manakala perkongsian profesional seperti firma guaman dan perakaunan boleh mempunyai antara 2 hingga 50 orang rakan kongsi. Untuk Perkongsian Liabiliti Terhad (PLT), tiada had bilangan rakan kongsi. Ini bermaksud bilangan orang yang terlibat dalam sesuatu perkongsian bergantung kepada jenis perkongsian yang dipilih.

Liabiliti rakan kongsi: Dalam kebanyakan kes, liabiliti rakan kongsi adalah tidak terhad, iaitu mereka bertanggungjawab menggunakan harta peribadi untuk menanggung hutang perniagaan. Namun, bagi rakan kongsi berhad, tanggungjawab mereka hanya terhad kepada jumlah modal yang dilaburkan. Perbezaan ini menunjukkan bahawa tahap risiko yang ditanggung berbeza mengikut bentuk perkongsian.

Jangka hayat pendek: Perkongsian boleh terbubar atau tamat jika salah seorang rakan kongsi meninggal dunia atau diisytiharkan muflis. Hal ini menunjukkan bahawa kelangsungan hidup perniagaan bergantung kepada semua ahli, dan sebarang masalah pada salah seorang boleh menjejaskan keseluruhan perniagaan.

Modal sumbangan bersama: Modal atau dana perniagaan diperoleh daripada sumbangan semua rakan kongsi. Setiap orang akan menyumbangkan wang atau aset mengikut jumlah yang dipersetujui bersama. Cara ini membolehkan perniagaan mempunyai lebih banyak modal berbanding milikan tunggal kerana ia datang daripada lebih ramai individu.

Pembahagian untung/rugi: Keuntungan atau kerugian perniagaan akan dibahagikan antara rakan kongsi mengikut perjanjian yang telah ditetapkan lebih awal. Jika perjanjian menyatakan pembahagian sama rata, semua rakan kongsi akan mendapat bahagian yang sama, tetapi jika perjanjian berbeza, bahagian masing-masing akan mengikut syarat tersebut. Ini memastikan semua pihak jelas tentang hak masing-masing.

Cukai individu: Keuntungan daripada perkongsian dikenakan cukai pendapatan atas nama individu rakan kongsi. Ini bermakna setiap rakan kongsi perlu melaporkan bahagiannya daripada keuntungan dalam cukai peribadi masing-masing, bukan sebagai cukai korporat.

Jenis Rakan Kongsi

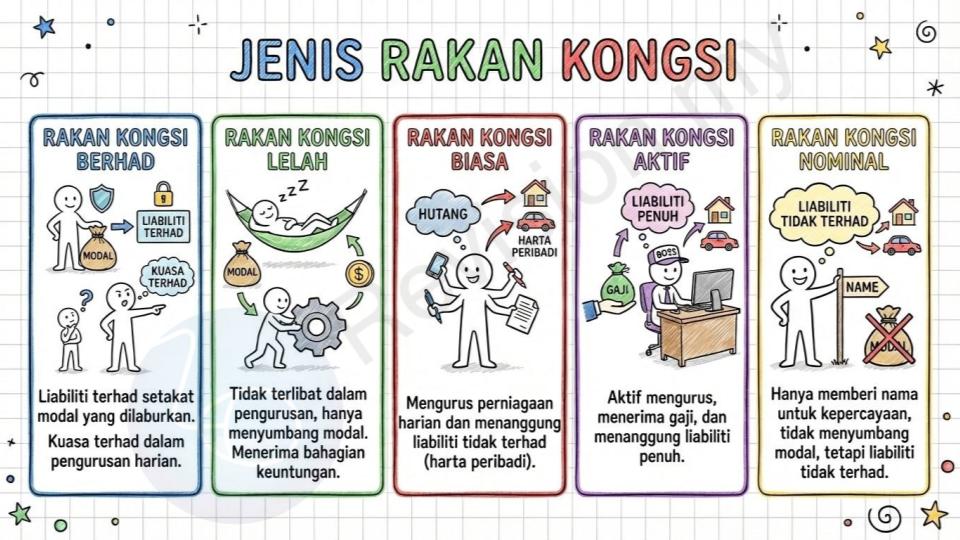

Rakan kongsi berhad: Jenis rakan kongsi ini hanya menanggung liabiliti setakat jumlah modal yang dilaburkannya sahaja. Ini bermaksud jika perniagaan mengalami kerugian atau mempunyai hutang, kerugian yang ditanggung oleh rakan kongsi berhad hanyalah setakat modal yang telah dimasukkannya ke dalam perniagaan. Mereka juga mempunyai kuasa terhad dalam pengurusan harian, jadi keputusan besar biasanya dibuat oleh rakan kongsi lain yang lebih aktif.

Rakan kongsi lelah: Rakan kongsi ini tidak terlibat langsung dalam pengurusan harian perniagaan. Peranan utama mereka hanyalah menyumbang modal atau wang untuk membantu menggerakkan perniagaan. Walaupun begitu, mereka tetap mendapat bahagian keuntungan mengikut sumbangan modal yang diberikan.

Rakan kongsi biasa: Rakan kongsi ini terlibat secara langsung dalam menguruskan perjalanan perniagaan setiap hari. Mereka juga menanggung liabiliti tidak terhad, iaitu bertanggungjawab penuh terhadap hutang perniagaan, termasuk menggunakan harta peribadi jika perlu.

Rakan kongsi aktif: Jenis rakan kongsi ini sangat terlibat dalam menguruskan perniagaan. Mereka boleh menerima gaji sebagai ganjaran untuk kerja mereka selain daripada pembahagian keuntungan. Namun begitu, mereka juga menanggung liabiliti penuh sekiranya perniagaan mengalami kerugian.

Rakan kongsi nominal: Rakan kongsi ini tidak menyumbang sebarang modal kewangan tetapi namanya digunakan dalam perniagaan untuk memberikan kepercayaan kepada pelanggan atau pihak lain. Walaupun tidak menyumbang modal, mereka tetap menanggung liabiliti tidak terhad sekiranya perniagaan berhutang.

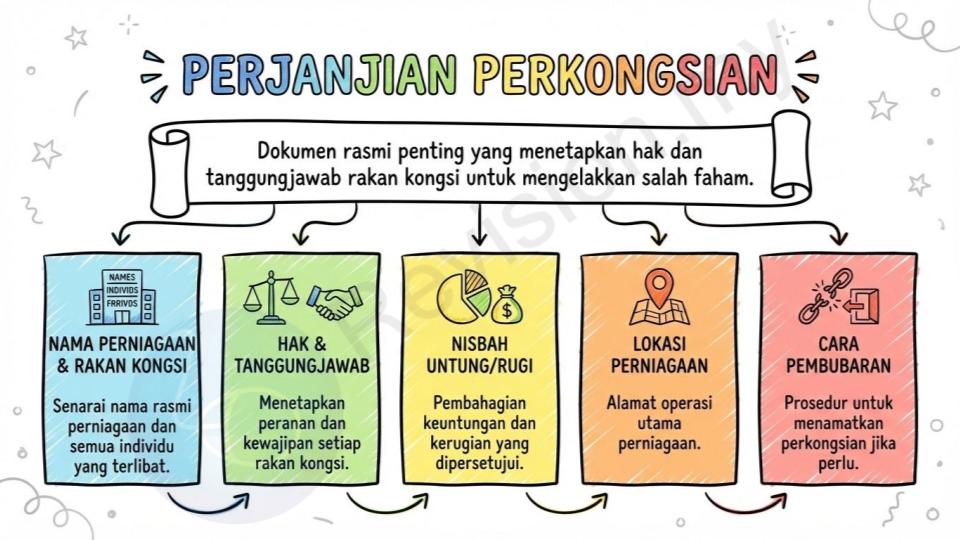

Perjanjian Perkongsian

Perjanjian rasmi: Perjanjian bertulis ini sangat penting kerana ia menetapkan semua butiran seperti nama perniagaan, nama rakan kongsi, hak dan tanggungjawab setiap orang, nisbah pembahagian untung dan rugi, lokasi perniagaan, serta cara pembubaran jika perniagaan ditamatkan. Perjanjian ini membantu mengelakkan salah faham antara rakan kongsi pada masa hadapan.

Kelebihan Perkongsian

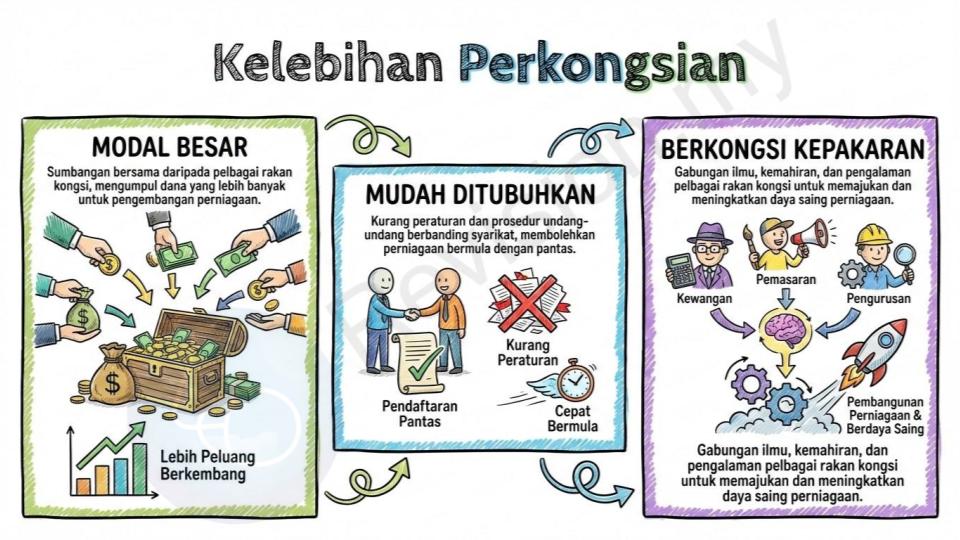

Modal besar: Lebih mudah memperoleh modal kerana sumbangan datang daripada beberapa orang. Ini bermakna dana yang dikumpulkan untuk memulakan atau mengembangkan perniagaan lebih banyak berbanding milikan tunggal, sekali gus memberi lebih peluang untuk berkembang.

Mudah ditubuhkan: Proses penubuhan perkongsian lebih ringkas berbanding menubuhkan syarikat berhad yang memerlukan banyak dokumen dan prosedur undang-undang. Dengan itu, perniagaan boleh bermula dengan lebih cepat.

Berkongsi kepakaran: Setiap rakan kongsi boleh menyumbang ilmu, kemahiran, dan pengalaman masing-masing untuk memajukan perniagaan. Sebagai contoh, seorang rakan kongsi mungkin pakar dalam pemasaran manakala seorang lagi mahir dalam pengurusan kewangan, jadi gabungan kepakaran ini menjadikan perniagaan lebih berdaya saing.

Kekurangan Perkongsian

Modal terhad: Walaupun modal yang ada dalam perkongsian biasanya lebih besar berbanding milikan tunggal kerana ia datang daripada beberapa orang rakan kongsi, namun jumlah modal ini masih jauh lebih kecil jika dibandingkan dengan syarikat berhad yang boleh mengumpul dana daripada banyak pemegang saham. Hal ini menyebabkan perkongsian agak terhad dalam peluang untuk mengembangkan perniagaan pada skala besar.

Perniagaan tidak kekal: Perkongsian mudah terbubar atau berakhir apabila berlaku pertukaran ahli, seperti seorang rakan kongsi keluar atau meninggal dunia. Ini kerana perjanjian asal perlu diubah atau ditamatkan, menjadikan kelangsungan perniagaan kurang stabil berbanding syarikat berhad yang boleh terus wujud tanpa mengira pertukaran ahli.

Liabiliti tidak terhad: Semua aset peribadi rakan kongsi terdedah jika perniagaan menanggung hutang. Dengan kata lain, jika perniagaan gagal membayar hutang atau kerugian besar berlaku, pemiutang boleh menuntut harta peribadi seperti rumah, kereta, atau simpanan bank rakan kongsi untuk melangsaikan hutang tersebut.

Perkongsian Liabiliti Terhad (PLT)

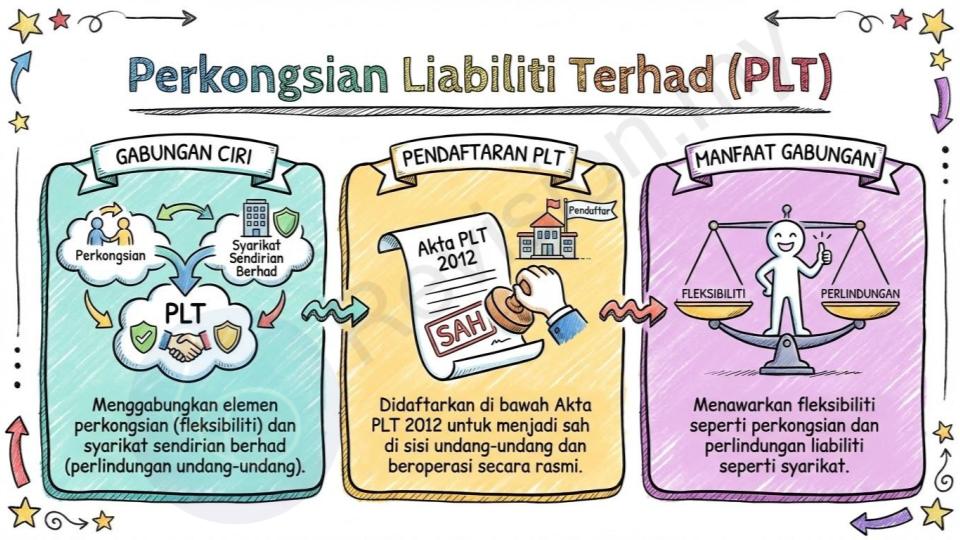

Gabungan ciri: PLT menggabungkan kelebihan perkongsian dan syarikat sendirian berhad. Ini bermaksud ia mempunyai fleksibiliti perkongsian biasa tetapi juga perlindungan undang-undang seperti syarikat berhad.

Pendaftaran PLT: PLT perlu didaftarkan secara rasmi di bawah Akta PLT 2012. Proses ini menjadikan PLT sah di sisi undang-undang dan membolehkan ia beroperasi secara rasmi.

Ciri-ciri PLT

Entiti berasingan: PLT dianggap sebagai entiti undang-undang yang berasingan daripada pemiliknya. Ini bermaksud PLT boleh membuat kontrak, memiliki harta, dan menyaman atau disaman atas namanya sendiri tanpa melibatkan pemilik secara peribadi.

Liabiliti terhad: Rakan kongsi hanya menanggung kerugian setakat jumlah modal yang dilaburkan. Dengan cara ini, harta peribadi rakan kongsi dilindungi daripada tuntutan hutang perniagaan.

Hayat berterusan: PLT boleh terus wujud walaupun berlaku perubahan rakan kongsi, sama ada seseorang keluar atau meninggal dunia. Ini memberikan kestabilan yang lebih baik berbanding perkongsian biasa.

Kelebihan PLT

Perlindungan undang-undang: Rakan kongsi tidak boleh disaman secara peribadi atas kesalahan yang dilakukan oleh PLT. Sebarang tindakan undang-undang hanya dikenakan kepada entiti PLT itu sendiri.

Aset peribadi dilindungi: Harta peribadi rakan kongsi tidak boleh dituntut jika PLT muflis. Perlindungan ini menjadikan risiko kewangan lebih rendah bagi setiap rakan kongsi.

Tiada had rakan kongsi: PLT membolehkan jumlah rakan kongsi yang tidak terhad, sekali gus membolehkan lebih banyak modal dan kepakaran dikumpulkan untuk mengembangkan perniagaan.

Fleksibiliti tinggi: Perjanjian PLT boleh diubah suai mengikut keperluan perniagaan. Ini memberikan kebebasan kepada rakan kongsi untuk menetapkan peraturan dan pengurusan yang sesuai dengan keadaan perniagaan mereka.

Syarikat Berhad

Definisi syarikat berhad: Syarikat berhad ialah satu bentuk entiti perniagaan yang berdaftar secara rasmi di bawah Akta Syarikat 2016. Pendaftaran ini menjadikannya sah di sisi undang-undang dan membolehkan syarikat menjalankan aktiviti perniagaan dengan lebih teratur serta diiktiraf oleh kerajaan.

Ahli syarikat: Syarikat berhad terdiri daripada dua kumpulan utama iaitu lembaga pengarah yang bertanggungjawab menguruskan perjalanan syarikat setiap hari, dan pemegang saham yang menjadi pemilik modal dengan melaburkan wang mereka dalam syarikat. Kedua-dua kumpulan ini saling bekerjasama untuk memastikan syarikat dapat beroperasi dengan baik.

Hak Pemegang Saham

Hak mengundi: Pemegang saham mempunyai hak untuk mengundi dalam mesyuarat agung syarikat. Mereka boleh memilih atau menukar lembaga pengarah yang akan menguruskan syarikat. Ini memberi peluang kepada pemegang saham untuk memastikan syarikat dikendalikan oleh orang yang dipercayai.

Terlibat dalam keputusan: Pemegang saham juga boleh menerima atau menolak cadangan yang dibentangkan oleh pihak pengurusan. Contohnya, jika syarikat ingin membuat pelaburan besar atau menukar dasar penting, cadangan ini perlu mendapat persetujuan daripada pemegang saham terlebih dahulu.

Ciri-ciri Syarikat Berhad

Entiti berasingan: Syarikat berhad dianggap sebagai entiti undang-undang yang berasingan daripada pemiliknya. Ini bermaksud syarikat boleh membuat kontrak, memiliki harta, menyaman atau disaman atas namanya sendiri, tanpa melibatkan pemilik secara peribadi.

Liabiliti terhad: Pemegang saham hanya menanggung kerugian setakat jumlah pelaburan yang mereka masukkan ke dalam syarikat. Sekiranya syarikat berhutang besar, harta peribadi pemegang saham tidak akan disentuh.

Hayat kekal: Syarikat berhad boleh terus wujud walaupun pemilik atau pemegang saham bertukar. Ini menjadikan syarikat lebih stabil kerana ia tidak bergantung kepada seorang individu sahaja untuk terus beroperasi.

Jenis Syarikat Berhad

Syarikat Sendirian Berhad (Sdn. Bhd.)

Jumlah pemegang saham: Bilangan pemegang saham dalam syarikat ini adalah antara 2 hingga 50 orang sahaja. Saham mereka juga tidak boleh dijual atau diperdagangkan di pasaran terbuka seperti bursa saham.

Liabiliti terhad: Pemegang saham tidak perlu risau kerana aset peribadi mereka dilindungi daripada hutang syarikat. Kerugian hanya terhad kepada jumlah pelaburan yang telah dibuat dalam syarikat.

Cukai syarikat: Keuntungan yang diperoleh oleh syarikat akan dikenakan cukai pendapatan syarikat. Ini bermaksud syarikat perlu membayar cukai secara berasingan daripada cukai pendapatan peribadi pemilik atau pemegang saham.

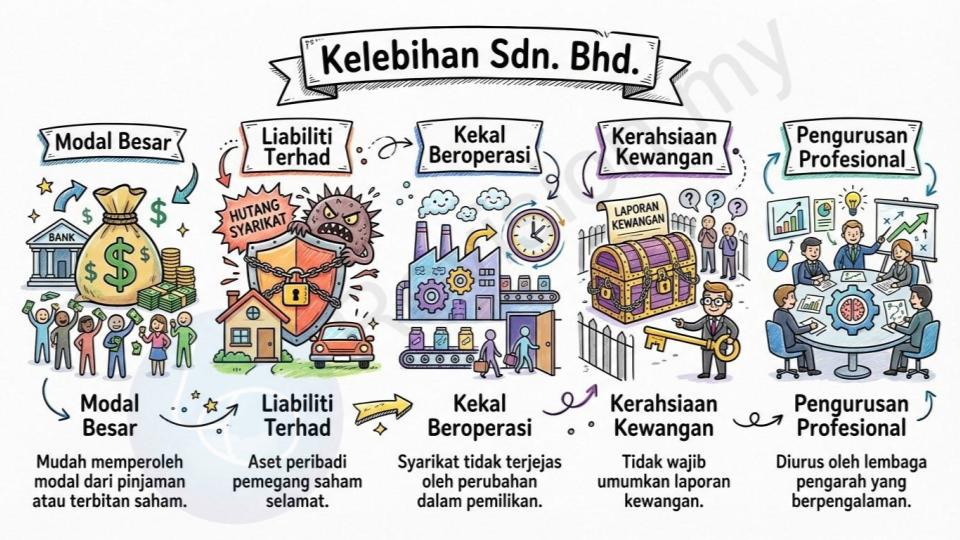

Kelebihan Sdn. Bhd.

Modal besar: Lebih mudah mendapatkan modal melalui pinjaman daripada institusi kewangan atau dengan menerbitkan saham baharu. Ini bermaksud syarikat mempunyai lebih banyak peluang untuk mendapatkan dana bagi mengembangkan perniagaan kerana bank lebih yakin memberi pinjaman kepada syarikat yang berdaftar, dan pemegang saham sedia menambah pelaburan.

Liabiliti terhad: Aset peribadi pemegang saham tidak boleh disentuh untuk melangsaikan hutang syarikat. Dengan kata lain, jika syarikat mengalami kerugian atau muflis, kerugian yang ditanggung oleh pemegang saham hanyalah setakat jumlah modal yang dilaburkan sahaja, bukan harta peribadi mereka seperti rumah atau kereta.

Kekal beroperasi: Syarikat tidak akan terbubar walaupun berlaku perubahan dalam pemilikan saham. Ini bermaksud syarikat tetap wujud dan boleh meneruskan operasi harian walaupun ada pemegang saham yang menjual sahamnya atau meninggal dunia.

Kerahsiaan kewangan: Syarikat sendirian berhad tidak wajib mendedahkan laporan kewangan kepada umum. Oleh itu, maklumat kewangan syarikat hanya boleh diakses oleh pihak tertentu seperti pemegang saham atau pihak berkuasa yang berkaitan, sekali gus menjaga kerahsiaan syarikat.

Pengurusan profesional: Syarikat diuruskan oleh lembaga pengarah yang berkemahiran dan berpengalaman dalam bidang tertentu. Hal ini membolehkan keputusan perniagaan dibuat dengan lebih bijak dan strategi yang lebih berkesan untuk memajukan syarikat.

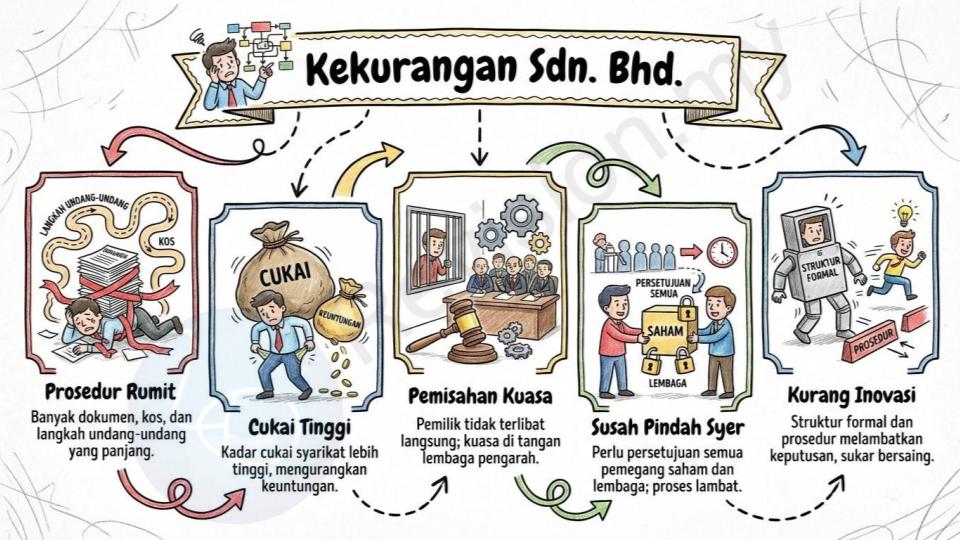

Kekurangan Sdn. Bhd.

Prosedur rumit: Penubuhan memerlukan lebih banyak dokumen, kos, dan urusan undang-undang. Ini bermaksud seseorang yang ingin menubuhkan syarikat sendirian berhad perlu melalui prosedur rasmi yang lebih panjang berbanding dengan membuka perniagaan milikan tunggal atau perkongsian.

Cukai tinggi: Kadar cukai yang dikenakan terhadap keuntungan syarikat lebih tinggi berbanding kadar cukai individu yang dibayar oleh pemilik milikan tunggal atau perkongsian. Oleh itu, keuntungan syarikat berkurang selepas ditolak cukai.

Pemisahan kuasa: Pemilik saham tidak terlibat secara langsung dalam operasi harian syarikat kerana tugas tersebut dijalankan oleh lembaga pengarah. Keadaan ini boleh menyebabkan pemilik kurang berkuasa membuat keputusan kecil berhubung pengurusan syarikat.

Susah pindah syer: Perpindahan atau penjualan saham memerlukan persetujuan daripada semua pemegang saham dan lembaga pengarah. Proses ini boleh melambatkan sebarang urusan penjualan saham dan menyukarkan pemilik yang ingin keluar daripada syarikat.

Kurang inovasi: Kadangkala syarikat sendirian berhad sukar untuk bersaing kerana struktur pentadbiran yang lebih formal dan banyak prosedur. Ini boleh melambatkan proses membuat keputusan pantas berbanding perniagaan kecil yang lebih fleksibel.

Syarikat Awam Berhad

Penawaran saham umum: Saham syarikat boleh dijual kepada orang ramai melalui prospektus dan Bursa Malaysia. Ini bermaksud sesiapa sahaja daripada masyarakat boleh membeli saham syarikat, dan proses ini dilakukan secara rasmi dengan dokumen prospektus serta melalui pasaran saham seperti Bursa Malaysia.

Tiada had pemegang saham: Bilangan pemegang saham tidak terbatas, jadi ribuan atau bahkan jutaan orang boleh menjadi pemilik sebahagian kecil syarikat dengan membeli saham. Ini menjadikan syarikat awam berhad berbeza daripada syarikat sendirian berhad yang jumlah pemegang sahamnya terhad.

Liabiliti terhad: Sama seperti syarikat sendirian berhad (Sdn. Bhd.), pemegang saham hanya menanggung kerugian setakat jumlah pelaburan mereka sahaja. Dengan kata lain, harta peribadi mereka seperti rumah atau kereta tidak akan digunakan untuk membayar hutang syarikat.

Kelebihan Awam Berhad

Modal sangat besar: Syarikat mudah mengumpul modal dalam jumlah yang sangat banyak kerana pelaburan datang daripada orang ramai yang membeli saham. Dana yang besar ini boleh digunakan untuk mengembangkan perniagaan pada skala yang lebih besar.

Kekal wujud: Syarikat awam berhad terus beroperasi walaupun berlaku pertukaran pemilik saham. Ini bermakna jika seseorang pemegang saham menjual sahamnya atau meninggal dunia, syarikat tetap kekal wujud dan tidak terjejas.

Ekonomi bidangan: Operasi syarikat yang besar membolehkan kos dikurangkan kerana skala ekonomi. Contohnya, membeli bahan mentah dalam jumlah besar akan lebih murah dan ini menjimatkan kos pengeluaran.

Pengurusan profesional: Syarikat boleh menggaji tenaga pakar dalam pelbagai bidang seperti kewangan, pemasaran, dan teknologi. Tenaga profesional ini membantu syarikat membuat keputusan yang lebih baik dan meningkatkan prestasi.

Mudah berkembang: Dengan pasaran yang lebih luas dan modal yang besar, syarikat awam berhad lebih mudah untuk mengembangkan perniagaannya ke peringkat antarabangsa. Modal besar membolehkan mereka membuka cawangan baharu, melabur dalam teknologi, atau menjalankan promosi besar-besaran.

Kekurangan Awam Berhad

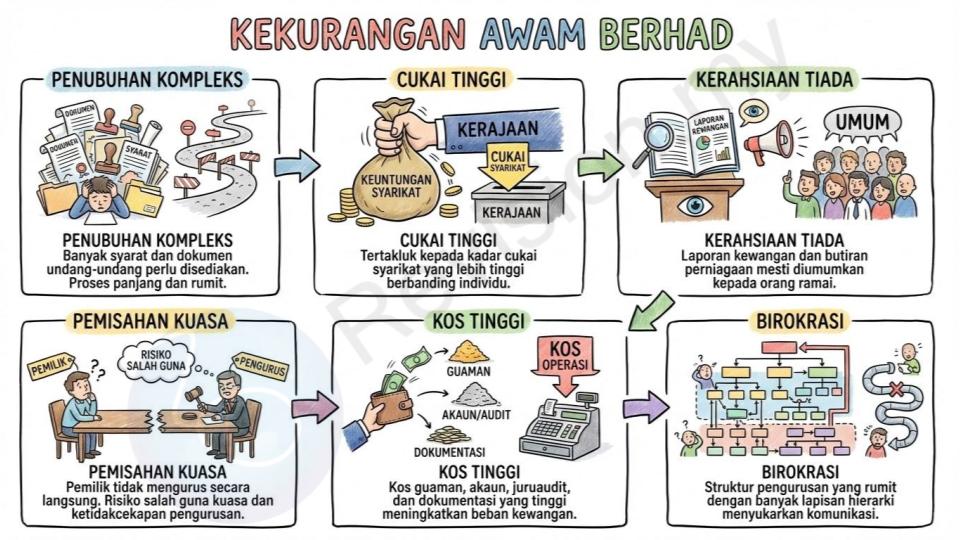

Penubuhan kompleks: Penubuhan syarikat awam berhad memerlukan banyak prosedur rasmi, dokumen undang-undang, dan langkah pendaftaran yang panjang. Proses ini mengambil masa lebih lama serta melibatkan kos yang tinggi berbanding dengan menubuhkan syarikat kecil.

Cukai tinggi: Syarikat awam berhad tertakluk kepada kadar cukai syarikat yang biasanya lebih tinggi berbanding cukai individu. Ini bermaksud sebahagian besar keuntungan syarikat perlu digunakan untuk membayar cukai kepada kerajaan.

Kerahsiaan tiada: Syarikat wajib mengumumkan laporan kewangan mereka kepada orang ramai. Ini menyebabkan segala butiran kewangan seperti untung, rugi, dan perbelanjaan dapat dilihat oleh umum, sekali gus mengurangkan kerahsiaan perniagaan.

Pemisahan kuasa: Disebabkan syarikat mempunyai ramai pemegang saham dan pengurus, terdapat risiko berlakunya salah guna kuasa atau kelewatan dalam membuat keputusan penting. Proses membuat keputusan menjadi lebih lambat kerana perlu melalui pelbagai peringkat kelulusan.

Kos tinggi: Kos untuk menguruskan syarikat awam berhad lebih tinggi kerana memerlukan khidmat guaman, juruaudit, akauntan, dan dokumentasi yang lengkap. Semua perbelanjaan tambahan ini meningkatkan beban kewangan syarikat.

Birokrasi: Struktur pengurusan syarikat awam berhad lebih rumit dan melibatkan banyak lapisan hierarki. Keadaan ini menyebabkan komunikasi dalaman menjadi lebih lambat dan kurang fleksibel untuk membuat keputusan pantas.

Koperasi

Definisi koperasi: Koperasi ialah sebuah organisasi yang dimiliki secara bersama oleh sekumpulan individu, biasanya dikenali sebagai ahli. Organisasi ini ditubuhkan dengan tujuan untuk menjaga kepentingan ekonomi dan kebajikan semua ahlinya. Dengan kata lain, koperasi bukan hanya berorientasikan keuntungan semata-mata, tetapi juga berfungsi untuk meningkatkan kesejahteraan hidup ahli melalui kerjasama dan sokongan bersama.

Ciri-ciri Koperasi

Tujuan ekonomi: Fokus utama koperasi ialah untuk memenuhi keperluan ahli-ahlinya dalam kehidupan seharian, bukan sekadar mengejar keuntungan semata-mata seperti syarikat perniagaan biasa. Ini bermakna segala aktiviti yang dijalankan oleh koperasi bertujuan memberikan manfaat terus kepada ahli.

Tiada unsur politik: Aktiviti koperasi tidak boleh dicampuri dengan pengaruh politik. Hal ini penting supaya koperasi kekal bebas, neutral, dan berfungsi sepenuhnya untuk kesejahteraan ahli tanpa dipengaruhi oleh kepentingan mana-mana pihak politik.

Pendaftaran: Koperasi perlu didaftarkan secara rasmi dengan Suruhanjaya Koperasi Malaysia (SKM). Pendaftaran ini menjadikan koperasi sah di sisi undang-undang dan melindungi ahli serta memastikan semua aktiviti dijalankan mengikut peraturan.

Keanggotaan terbuka: Untuk menubuhkan koperasi, diperlukan sekurang-kurangnya 50 orang ahli sebagai permulaan. Walau bagaimanapun, tiada had maksimum keahlian, jadi semakin ramai ahli menyertai, semakin besar manfaat yang dapat dikongsi bersama.

Hak mengundi: Setiap ahli mempunyai hak mengundi sebanyak satu undi sahaja, tidak kira berapa banyak pelaburan atau syer yang dimiliki. Ini memastikan semua ahli mempunyai kuasa yang sama dan tiada siapa yang boleh menguasai keputusan hanya kerana mempunyai pelaburan besar.

Liabiliti terhad: Ahli koperasi hanya bertanggungjawab menanggung kerugian setakat jumlah syer yang mereka laburkan. Dengan kata lain, harta peribadi ahli tidak akan disentuh sekiranya koperasi menanggung hutang atau kerugian.

Sumber modal: Modal untuk menjalankan operasi koperasi datang daripada syer yang dibeli oleh ahli dan juga yuran penyertaan yang dibayar. Ini menunjukkan bahawa koperasi bergantung kepada sokongan kewangan daripada semua ahli untuk bergerak maju.

Pengurusan ahli: Koperasi diuruskan oleh sebuah Lembaga Pengarah yang dipilih melalui undian oleh semua ahli. Dengan cara ini, setiap ahli berpeluang memilih wakil yang mereka percayai untuk menguruskan perjalanan koperasi.

Pembahagian untung: Keuntungan koperasi diagihkan kepada ahli dalam bentuk dividen dan juga dimasukkan ke dalam dana amanah. Dividen memberikan pulangan kepada ahli, manakala dana amanah digunakan untuk faedah bersama seperti program kebajikan atau pembangunan.

Cukai dikecualikan: Koperasi tidak diwajibkan membayar cukai perniagaan. Keistimewaan ini membolehkan koperasi menggunakan lebih banyak keuntungan untuk membantu ahli dan menjalankan aktiviti kebajikan.

Had pemilikan syer: Seseorang ahli tidak dibenarkan memiliki lebih daripada 20% jumlah modal koperasi. Peraturan ini diwujudkan supaya tiada ahli yang boleh menguasai koperasi seorang diri, sekali gus mengekalkan prinsip keadilan dan kerjasama bersama.

Prinsip Koperasi

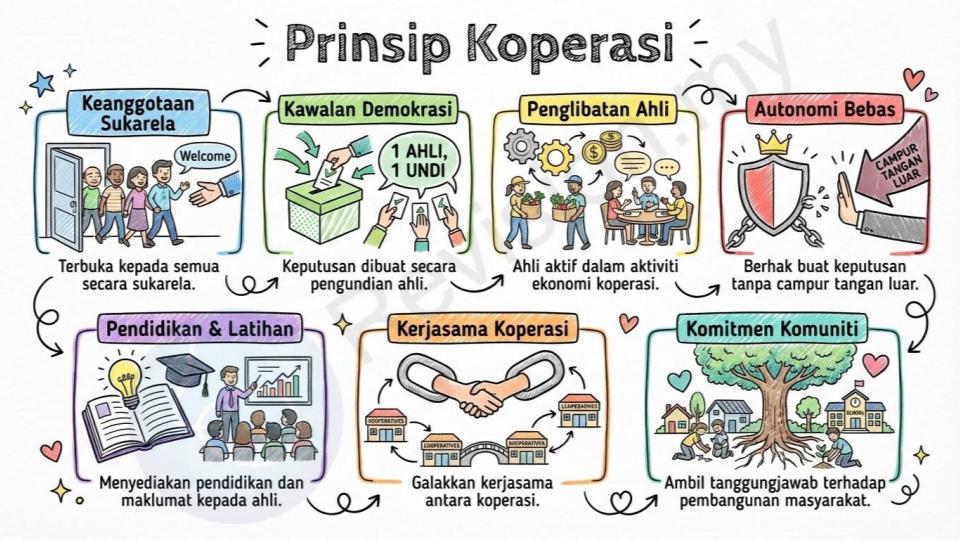

Keanggotaan sukarela: Keanggotaan dalam koperasi terbuka kepada semua individu yang ingin menyertai tanpa mengira latar belakang. Ini bermaksud sesiapa sahaja boleh menjadi ahli jika berminat, dan tiada paksaan dikenakan untuk menyertai atau kekal menjadi ahli.

Kawalan demokrasi: Segala keputusan koperasi dibuat melalui sistem undian majoriti ahli. Setiap ahli mempunyai hak yang sama untuk mengundi, dan keputusan diambil berdasarkan suara terbanyak supaya adil kepada semua.

Penglibatan ahli: Ahli digalakkan untuk terlibat secara aktif dalam aktiviti ekonomi koperasi. Sebagai contoh, ahli boleh menghadiri mesyuarat, menyertai perbincangan, dan memberikan pandangan untuk meningkatkan operasi koperasi.

Autonomi bebas: Koperasi bebas membuat keputusan sendiri tanpa campur tangan luar seperti pihak politik atau perniagaan lain. Ini memastikan koperasi dapat beroperasi mengikut kehendak dan kepentingan ahlinya sahaja.

Pendidikan & latihan: Koperasi menyediakan peluang pendidikan dan latihan kepada ahli supaya mereka lebih berpengetahuan dan mahir. Latihan ini membantu ahli memahami cara mengurus kewangan, mengendalikan perniagaan, dan menjadi lebih cekap dalam mengurus koperasi.

Kerjasama koperasi: Koperasi digalakkan bekerjasama dengan koperasi lain untuk sama-sama berkembang. Dengan adanya kerjasama, koperasi dapat berkongsi pengalaman, sumber, dan strategi bagi meningkatkan kejayaan bersama.

Komitmen komuniti: Koperasi mengambil tanggungjawab untuk membangunkan masyarakat sekeliling. Sebagai contoh, koperasi boleh menganjurkan aktiviti kebajikan, membantu golongan kurang berkemampuan, atau menyokong projek pembangunan setempat.

Kelebihan Koperasi

Liabiliti terhad: Aset peribadi ahli dilindungi dan tidak boleh digunakan untuk membayar hutang koperasi. Ini bermaksud jika koperasi berhutang atau mengalami kerugian, ahli tidak perlu menggunakan harta peribadi mereka seperti rumah atau kereta untuk melunaskan hutang tersebut. Risiko kewangan ahli hanya setakat jumlah modal atau syer yang mereka laburkan.

Demokrasi pentadbiran: Setiap ahli mempunyai hak yang sama dalam membuat keputusan tanpa mengira jumlah modal yang mereka laburkan. Prinsip “satu ahli, satu undi” memastikan semua orang diberi peluang yang adil dalam menentukan hala tuju koperasi, dan tidak ada seorang pun yang boleh mendominasi keputusan semata-mata kerana memiliki lebih banyak modal.

Cukai dikecualikan: Koperasi tidak dikenakan cukai pendapatan oleh kerajaan. Keistimewaan ini membolehkan koperasi menggunakan lebih banyak keuntungan yang diperoleh untuk kebajikan ahli, pembangunan perniagaan, atau melaksanakan aktiviti sosial bagi membantu masyarakat.

Rebat kepada pelanggan: Ahli yang membuat pembelian di kedai koperasi berpeluang mendapat pulangan semula dalam bentuk rebat. Rebat ini ibarat diskaun istimewa yang hanya diberikan kepada ahli, sekali gus menjadikan keahlian koperasi lebih menguntungkan.

Bantu ekonomi ahli: Fokus utama koperasi ialah meningkatkan taraf ekonomi dan kebajikan ahlinya. Contohnya, koperasi boleh memberi pinjaman kecil dengan kadar faedah rendah, menyediakan barangan asas dengan harga berpatutan, atau menganjurkan program kebajikan untuk ahli yang memerlukan.

Kekurangan Koperasi

Dividen rendah: Pulangan keuntungan yang diagihkan kepada ahli biasanya lebih rendah berbanding syarikat besar. Hal ini kerana koperasi lebih menekankan kebajikan ahli daripada mencari keuntungan yang tinggi.

Pemisahan pengurusan: Pengurusan koperasi dilakukan oleh lembaga pengarah yang dipilih, bukan oleh semua ahli secara langsung. Ini boleh menyebabkan ada ahli yang berasa kurang terlibat dalam hal pentadbiran harian kerana mereka hanya membuat keputusan semasa mesyuarat agung.

Had syer individu: Seseorang ahli tidak boleh memiliki lebih 20% syer dalam koperasi. Peraturan ini diwujudkan untuk mengelakkan seorang ahli menguasai koperasi, tetapi pada masa sama ia juga mengehadkan jumlah modal yang boleh dikumpulkan.

Sukar tambah modal: Syer koperasi tidak boleh dijual kepada orang luar yang bukan ahli. Akibatnya, koperasi sukar untuk menambah modal dengan cepat seperti syarikat berhad yang boleh menjual saham di pasaran terbuka.

Pendaftaran Koperasi

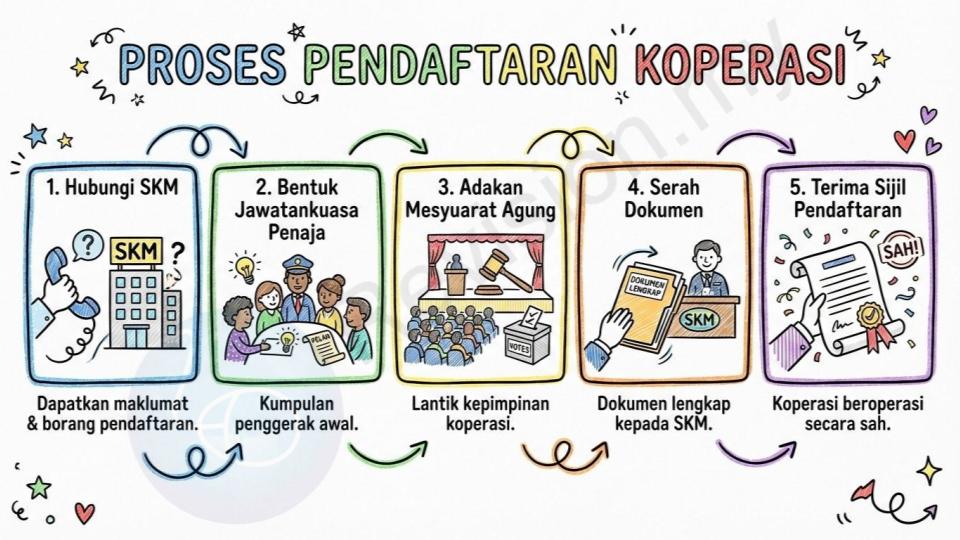

Langkah pendaftaran: Prosesnya termasuk menghubungi Suruhanjaya Koperasi Malaysia (SKM) untuk mendapatkan maklumat, membentuk jawatankuasa penaja sebagai kumpulan penggerak awal, mengadakan mesyuarat agung untuk melantik kepimpinan, menyerahkan dokumen yang lengkap kepada SKM, dan akhirnya menerima sijil pendaftaran yang membolehkan koperasi beroperasi secara sah.